System wsparcia producentów energii elektrycznej wytwarzanej w źródłach odnawialnych (OZE) oraz kogeneracyjnych w Polsce ukształtował się w latach 2005–2007.

Mogło by się wydawać, że skoro system ten działa już od kilku lat, to pytanie o szanse jakie stwarza na obecnym etapie (po jego wdrożeniu) jest bezzasadne. Ale czy na pewno? Od czasu wdrożenia przedmiotowych rozporządzeń obiekty energetyki zawodowej zaadaptowały się do nowej sytuacji rynkowej, co jednak wcale nie oznacza, że problemy związane z funkcjonowaniem na tym rynku zniknęły albo stały się łatwiejsze do rozwiązania. Można powiedzieć, że wraz z rozwojem tego systemu zmienia się – niekoniecznie zmniejsza – ranga problemów, jakie należy rozwiązywać.

ENERGOPOMIAR już od ponad 60 lat wykonuje prace pomiarowo-badawcze na obiektach energetyki zawodowej i przemysłowej, a w ostatnim czasie coraz więcej usług realizuje dla klientów spoza branży energetycznej, np. zakładów petrochemicznych. Realizacja prac doradczych i pomiarowych dla klientów reprezentujących wymienione branże wymaga odmiennego podejścia nie tylko od strony technologicznej, ale również formalno-prawnej w zakresie rozwiązań wpisujących się w ramy programów wsparcia dla produkcji energii.

Choć obowiązujące regulacje prawne dotyczą tego samego problemu, jakim jest szeroko rozumiane czyste i efektywne wytwarzanie energii, ich ujęcie w obiektach energetyki przemysłowej jest nieco inne niż w przypadku elektrowni czy elektrociepłowni zawodowych. Pewne regulacje prawne w zakresie funkcjonowania obiektów zawodowych i przemysłowych wyróżniają te dwie grupy zakładów, co może budzić pewne wątpliwości co do zasadności takiego podejścia. Zasada działania elektrociepłowni zawodowej i przemysłowej jest identyczna, emisje substancji szkodliwych zachodzą do wspólnego otoczenia, a jedyną różnicą jest cel, jakim jest produkcja na potrzeby odbiorców zewnętrznych lub wewnętrznych wchodzących w skład większej grupy kapitałowej. Powoduje to, że dopóki będą zmieniać się zapisy aktów prawnych w zakresie certyfikacji energii elektrycznej, pytanie o szanse i możliwości (ale również o zagrożenia) nie straci na aktualności.

Energetyka przemysłowa a zawodowa

Przykładem odmienności funkcjonowania energetyki przemysłowej od zawodowej jest budzący sporo emocji temat przydziału darmowych uprawnień do emisji CO2 na lata 2013-2020.

O ile energetyka zawodowa, w przypadku pozytywnej decyzji Komisji Europejskiej, otrzyma darmowe uprawnienia do emisji CO2 związanej z produkcją energii elektrycznej, o tyle tylko obiekty energetyki przemysłowej wyodrębnione ze struktur zakładów przemysłowych będą mogły skorzystać z derogacji. Wydzielenie to niesie jednak za sobą inne obowiązki wynikające z tego faktu, m.in. konieczność sprzedaży wytworzonej energii z uwzględnieniem kosztów kolorowych certyfikatów. Koszty te mogą przewyższać koszt zakupu uprawnień do emisji CO2, co spowoduje, że korzystniejsze będzie kupno uprawnień do emisji CO2 niż przenoszenie w obrębie grupy kapitałowej kosztów kolorowych certyfikatów. Ewentualny przydział części darmowych uprawnień mógłby zmienić tę sytuację, jednak ze względu na stopniowe zmniejszanie przydziału darmowych uprawnień do poziomu zerowego w roku 2020, działanie takie na dłuższą metę jest nieopłacalne ekonomicznie.

Obiektom energetyki przemysłowej wchodzącym w skład większych struktur zakładów produkcyjnych bardziej opłaca się sprzedawać energię nieobciążoną kosztami certyfikatów wynikającymi z przedmiotowych rozporządzeń oraz ponosić dodatkowe koszty związane z nabywaniem całości uprawnień do emisji CO2.

Konsekwencją wdrożenia w życie Dyrektywy 2009/29/WE (Dyrektywa EU ETS) jest przede wszystkim wzrost kosztów wytwarzania energii w oparciu o paliwa węglowe, a tym samym wzrost kosztów wytwarzania ciepła. Dodatkowo biorąc pod uwagę większą emisyjność CO2 ze spalania węgla niż z gazu (odpowiednio 96 t CO2/TJ oraz 54 t CO2/TJ), uzasadnione staje się przechodzenie z układów węglowych na zasilanie gazowe. Oczywiście aspekt ekonomiczny zasilania gazem należy również mieć na uwadze, przy czym opłacalność rozwiązań gazowych w perspektywie kilkunastu najbliższych lat będzie zależała również m.in. od kształtowania się cen uprawnień do emisji.

Wiele wskazuje na to, iż rok 2012 upłynie pod znakiem niskich cen uprawnień do emisji CO2, które z obecnego poziomu niecałych 8 euro [1] mogą wzrosnąć do ok. 15 euro za tonę w 2013 r. [2].

Z punktu widzenia uczestników systemu zmuszonych do zakupu uprawnień jest to dobry sygnał, ograniczający wydatki z tym związane, ale biorąc pod uwagę ideę systemu, niepewność poziomu cen uprawnień do emisji po 2013 r., nie zachęca do wdrażania technologii niskoemisyjnych. Wyższe ceny uprawnień oznaczają zwiększenie konkurencyjności nowych technologii, co w perspektywie zmian w polskiej elektroenergetyce może oznaczać dużą przewagę nowo wybudowanych obiektów nad obiektami wyeksploatowanymi. Wyższe ceny tych uprawnień oznaczają również większe koszty, jakie polska elektroenergetyka, a przede wszystkim energetyka przemysłowa, będzie musiała ponosić do 2020 r.

W perspektywie działań możliwych do podjęcia przez Komisję Europejską związanych z występowaniem znacznej rezerwy uprawnień, która może zostać wykorzystana, jej uwolnienie na rynek będzie miało znaczący wpływ na ich rynkową cenę.

Niepewność w zakresie kosztów funkcjonowania systemu handlu uprawnieniami sprawia, że koszty, które ponoszą przedsiębiorstwa zobligowane do uczestnictwa w nim, są trudne do oszacowania, co zmusza firmy do zrewidowania swoich planów inwestycyjnych w bliższym horyzoncie czasowym.

Istotne zmiany i kierunki działania

Interesującym tematem dla obiektów przemysłowych mogą być planowane zmiany w zakresie promowania rozwiązań kogeneracyjnych oraz produkcji energii elektrycznej z OZE. Chociaż, jak napisano wcześniej, proces certyfikacji energii dotyczy tylko obiektów przemysłowych wyodrębnionych ze struktur zakładów, pojawia się pytanie o wpływ tych zmian na pozostały sektor energetyczny, pośrednio bowiem mogą one oddziaływać na kształtowanie polityki energetycznej w obiektach przemysłowych.

Urząd Regulacji Energetyki (URE) podaje [3], że liczba „zielonych certyfikatów” systematycznie wzrasta. Od dnia 1 stycznia 2011 r. do 31 grudnia 2011 r. Prezes URE wydał ponad 11,5 tys. świadectw pochodzenia na łączny wolumen energii elektrycznej ok. 10 673 GWh. W tym samym czasie pozytywnie ocenił wnioski przedsiębiorstw dotyczące 612 świadectw pochodzenia z kogeneracji (świadectwa CHP – ang. Combined Heat and Power) na łączny wolumen energii elektrycznej o wartości ok. 28 343 MWh. Oznacza to, że w stosunku do 2010 r. zostało wydanych o 1548 więcej świadectw OZE oraz o 612 więcej świadectw pochodzenia CHP [3].

Ilość wydanych świadectw w zestawieniu z ilością energii elektrycznej wyprodukowanej w źródłach OZE bądź CHP wymaganą przez odpowiednie dyrektywy wskazuje na to, że w zakresie świadectw CHP w III kwartale 2011 r. pojawiła się nadpodaż, natomiast w przypadku świadectw OZE scenariusze przeanalizowane przez Instytut Energetyki Odnawialnej EC BREC [4] wskazują, że „w 2012 r., a z dużym prawdopodobieństwem można przyjąć, że już w pierwszej połowie tego roku, nastąpi na rynku ich nadpodaż w stosunku do zobowiązań nałożonych na podmioty działające na rynku energii elektrycznej.”

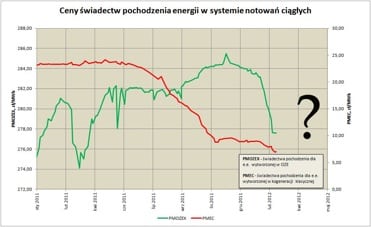

Jak pokazano na rysunku 1, ceny czerwonych certyfikatów (świadectw CHP) spadły do bardzo niskiego poziomu, a istnieje poważne zagrożenie, że cena obniży się jeszcze bardziej. Czy zatem zielone certyfikaty podzielą los certyfikatów kogeneracyjnych?

Rys.1. Ceny świadectw pochodzenia energii CHP oraz OZE

(źródło: opracowanie własne na podst. danych TGE http://wyniki.tge.pl/wyniki/archiwum/0 [dostęp:20.03.2012])

Obecnie trwają prace nad wprowadzeniem w życie trzech ustaw dotykających bezpośrednio branży energetyki. Największa dyskusja toczy się nad ostatecznym kształtem zapisów Ustawy o OZE, która w zgodnej opinii wielu podmiotów z branży przyczyni się nie do rozwoju sektora, ale wręcz jego wyhamowania. Zmiana zasad wsparcia, niejednoznaczne zasady określania współczynników korygujących dla poszczególnych technologii wytwarzania energii z OZE, a także brak ustanowienia przedziału, w jakim poruszać się będą wspomniane współczynniki, powodują, że przewidywalność rentowności inwestycji w OZE w perspektywie kilkunastu lat jest bliska zeru. Dotyczy to nie tylko nowych obiektów wytwórczych, ale również tych istniejących, których prognozy finansowe opracowane kilka lat temu mogą zupełnie rozmijać się z rzeczywistością.

Kolejnym zagrożeniem ze strony nowej ustawy jest zniknięcie obowiązku zakupu (z urzędu) energii przez sprzedawców. Ograniczenie obowiązku tylko do instalacji OZE o mocy nieprzekraczającej 40 kW powoduje konieczność konkurowania wytwórców energii zielonej z innymi źródłami, co w efekcie może doprowadzić do renegocjacji bądź rozwiązania umów pomiędzy dystrybutorami energii a jej wytwórcami z OZE. Dodatkowe emocje budzą zasady funkcjonowania systemu zielonych certyfikatów w perspektywie 2015 r. Może się bowiem okazać, że system zielonych certyfikatów spotka podobny kryzys jak system świadectw pochodzenia z kogeneracji. W wyniku nadpodaży świadectw może dojść do załamania ich ceny, co będzie kolejnym argumentem do odejścia od energii zielonej i przesunięcia środków finansowych w inne technologie, np. energetykę rozproszoną.

Dostrzegając zalety Ustawy w zakresie promowania postawy prosumenckiej, które jednak nie znajdą bezpośredniego przełożenia na obiektach energetyki zawodowej ani przemysłowej, trzeba wspomnieć także o niekorzystnych aspektach, które dotkną wytwórców energii. Oczekiwania inwestorów są zrozumiałe i zasadne: system certyfikacji winien zapewniać stabilność i przewidywalność w zdecydowanie dłuższym niż obecnie horyzoncie czasowym. Można jednak zrozumieć ich obawy co do kształtowania się ceny świadectwa i próby wprowadzenia ceny minimalnej. Mając na względzie sytuację na rynku certyfikatów, trudno spodziewać się przyjęcia innego mechanizmu niż określanie rynkowej wartości ukształtowanej przez popyt. Na pewno zwiększenie obowiązkowych minimalnych poziomów ilości zielonej energii w Rozporządzeniu OZE uspokoiłoby nieco inwestorów, jednakże na ten moment trudno jest przewidzieć końcowy kształt zapisów Ustawy. W chwili obecnej wygląda na to, że jest szansa na przywrócenie obowiązku zakupu energii zielonej przez sprzedawców, jak również określenie pierwszych wartości współczynników korekcyjnych, które w kolejnych latach obowiązywania systemu świadectw byłyby korygowane na drodze rozporządzeń.

Działania mające na celu zabezpieczenie rynku zielonych certyfikatów przed załamaniem idą w kierunku podwyższenia obowiązkowego progu ilościowego produkcji energii elektrycznej z OZE w tempie większym niż przewidują obecne przepisy. W sytuacji, gdy ceny uprawnień OZE obniżą się wskutek ich nadpodaży, istnieje realna groźba przesunięcia środków inwestycyjnych w inne obszary działalności wytwarzania energii, co może skutkować niewypełnieniem krajowych zobowiązań w zakresie minimalnego poziomu produkcji energii ze źródeł odnawialnych.

Jednym z obszarów, w którym może nastąpić zwiększenie aktywności inwestorów jest kogeneracja gazowa. Na pytanie czy rynek kogeneracji w dalszym ciągu będzie się rozwijał, trudno znaleźć dziś jednoznaczną odpowiedź. Biorąc pod uwagę przewidywany termin zakończenia wsparcia w tym zakresie (do końca 2012 r.), można mieć duże wątpliwości co do rozwoju tego rynku. Całe środowisko oczekuje, że w związku z realizacją celów Polityki energetycznej Polski wsparcie dla kogeneracji zostanie utrzymane, choć kształt tego systemu pozostaje niełatwy do przewidzenia. Można zauważyć, że zmiany w prawie energetycznym i w ustawie o OZE mogą wpłynąć na wzrost rozwoju kogeneracji, który ukierunkowany będzie na jednostki gazowe. Budowa nowych jednostek kogeneracji opartych o wykorzystanie paliw gazowych uzależniona jest od utrzymania systemu wsparcia, co jest zakładane w projekcie Prawa Energetycznego – trudno wyobrazić sobie inny scenariusz. Ten sam projekt zakłada również pełną swobodę Prezesa URE w zakresie ustalania wysokości tego wsparcia, co stawia pod znakiem zapytania nie tylko same efekty ekonomiczne inwestycji, ale również trafność prognoz finansowych realizowanych na etapie projektowania inwestycji – to wydaje się być większym problemem.

W przypadku kogeneracji jedną z jej wad jest powiązanie produkcji energii elektrycznej z produkcją ciepła, co w perspektywie sezonowych zmian zapotrzebowania na ciepło powoduje, że zachodzi konieczność pozyskania odbiorców wykorzystujących ciepło do celów innych niż na potrzeby ogrzewania bądź też przestawienia produkcji w okresie letnim na wytwarzanie chłodu. W przypadku elektrociepłowni kierunkiem działań zapewniającym wzrost produkcji z wysokosprawnej kogeneracji powinna być budowa biomasowych jednostek kogeneracji o mocy do 20 MWe, a także budowa gazowych układów o mocy do 5 MWe. Wdrożenie układów wysokosprawnych w instalacjach przemysłowych stwarza możliwość zarówno produkcji ciepła na potrzeby technologii, jak i sprzedaży części ciepła odbiorcom zewnętrznym. W wyniku prac związanych z uwolnieniem cen energii rynek odbiorców może się poszerzyć, a dodatkowym argumentem przemawiającym za tym mogą być zapisy z Ustawy o efektywności energetycznej.

Kierunkiem zapewniającym wzrost produkcji energii z OZE, oprócz tak oczywistych – choć czasem wątpliwych – jak konwersja kotłów węglowych na biomasowe czy współspalanie biomasy z węglem, są instalacje do spalania odpadów komunalnych, z których 42% energii chemicznej wsadu może zostać zakwalifikowane do wytwarzania energii zielonej. W chwili obecnej ścieżka ta jest jeszcze nieprzetarta i na efekty takich działań przyjdzie nam jeszcze poczekać.

Zamysł uporządkowania zapisów prawnych w zakresie Prawa Energetycznego oraz Ustawy o OZE jest dobry, należy jednak mieć na uwadze fakt, że w chwili obecnej proponowane zmiany są dopiero w fazie projektu, nad którym odbyły się już i toczyć się będą w dalszym ciągu dyskusje odnośnie przedmiotowych zapisów. Ich finalny kształt, a także kształt rozporządzeń wynikających z tych ustaw jest jednak trudny do przewidzenia i z punktu widzenia procesu inwestycyjnego stanowi istotne ryzyko. Potwierdzeniem zasadności obaw co do ostatecznego kształtu zapisów projektowanych aktów prawnych może być przykład rozporządzenia kogeneracyjnego, które na etapie projektu wprowadzało rewolucyjne wręcz zmiany w podejściu do wyznaczania wskaźnika PES, co jednak nie znalazło odzwierciedlenia w ostatecznie zatwierdzonej treści dokumentu. W obecnej sytuacji nie można więc wykluczyć, że ostateczne zapisy procedowanych Ustaw będą inne niż przedstawione w projektach.

Konieczne jest przyspieszenie działań w zakresie programu rozwoju kogeneracji, którego przedłużenie na okres po 2012 r. jest niezbędne do realizacji celów zapisanych w Polityce Energetycznej Polski. Brak dalszego utrzymania wsparcia dla produkcji energii w kogeneracji oraz możliwość wystąpienia innych ryzyk wymienionych w artykule spowodują, że podejmowanie decyzji o inwestycjach w obszarze kogeneracji stanie się wielce ryzykowne, przez co będą one odkładane do czasu ukazania się regulacji prawnych pozwalających z większą pewnością podejmować decyzje o inwestowaniu w obiekty, z których zwrot zainwestowanego kapitału następuje w nieco dłuższym okresie. Tylko inwestycje w jednostki kogeneracji oparte o wykorzystanie silników gazowych pozwalają na uzyskanie stosunkowo krótkiego czasu zwrotu zainwestowanych środków, jednak już w przypadku układów opartych o turbiny czas ten potrafi znacząco się wydłużyć.

W chwili obecnej brak klarownej i długoterminowej wizji rozwoju kogeneracji w Polsce nie zachęca do inwestowania. W sytuacji, gdy głównym bodźcem ekonomicznym poprawy efektywności ekonomicznej inwestycji w kogenerację jest stosowany w Polsce system certyfikatów, istnieje uzasadniona obawa przed podjęciem ryzyka inwestycyjnego. Ograniczenie obowiązywania systemu gazowej kogeneracji do końca 2012 r. powoduje, że znaczna ilość inwestycji, choć przygotowanych, jest wstrzymywana do czasu podjęcia decyzji dotyczącej dalszego kształtu funkcjonowania systemu wsparcia po 2012 r. Oczywiście nie tylko mechanizmy finansowe powinny kreować rozwój tej technologii; również instrumenty administracyjne w postaci np. zapisów formalno-prawnych przy opracowywaniu planów zaopatrzenia w ciepło winny uwzględniać w swych złożeniach stosowanie rozwiązań proefektywnościowych, a takim rozwiązaniem na pewno jest kogeneracja.

Literatura

[1] Notowania SPOT, 19.03.2012, http://www.cire.pl/handelemisjamiCO2/ [dostęp: 20.03.2012].

[2] Ciepiela D.: W 2012 r. rekordowo tanie uprawnienia do emisji CO2?, Portal gospodarczy wnp.pl, 30.01.2012, http://energetyka.wnp.pl/w-2012-r-rekordowo-tanie-uprawnienia-do-emisji-co2,161331_1_0_0.html [dostęp:20.03.2012].

[3] Ponad 11 tysięcy zielonych certyfikatów w 2011 r., Urząd Regulacji Energetyki, 22.02.2012, http://www.ure.gov.pl/portal/pdb/491/4474/Ponad_11_tysiecy_zielonych_certyfikatow_w_2011_r.html [dostęp: 20.03.2012].

[4] Wiśniewski G., Michałowska-Knap K., Arcipowska A.: Analiza skutków wystąpienia nadpodaży świadectw pochodzenia na sektor energetyki odnawialnej, Instytut Energetyki Odnawialnej EC BREC, Warszawa 2011, wersja z dnia 30.11.2011.

***

Artykuł powstał na podstawie referatu wygłoszonego podczas IV Konferencji Zakładu Techniki Cieplnej pt. Optymalizacja procesów energetycznych – dobra praktyka inżynierska w energetyce i przemyśle, zorganizowanej przez „ENERGOPOMIAR” Sp. z o.o. w dniach 23-25 kwietnia 2012 r. w Bronisławowie. Czytaj cały artykuł